393 公民平台

我們希望

房地產價格穩定、不暴漲暴跌, 進而充裕地方財政,充足公共建設。

房地產相關的稅可以大致分成兩種,一種是「買賣」房產時要交的稅,另一種是「持有」房產就要交的稅。

不論是哪種稅,公式都是【稅基x稅率】,但台灣房地產「稅基」嚴重被低估、脫離實價,因此持有房地產所要負擔的稅相當地低(地價稅+房屋稅),而且房地產的財產交易所得稅也同樣低廉,等於變相鼓勵資金流向房地產,致使排擠產業投資,降低國家競爭力。

在不影響一般自有住宅、解決房市亂象、彌補大量財政缺口等目的下,合理調整房地產稅制,徹底落實租稅正義,未來,台灣房地產價格才可能穩定、不暴漲暴跌,進而充裕地方財政,落實地方自治。

因此,我們主張:

1. 持有稅稅基依市價評估。

2. 資本利得稅依實際獲利為基礎。

3. 土地、房屋合併課稅。

為什麼?

如果房價過高,負擔重,自有率不會高。

如果房價過高,成本重,空屋率不會高。

如果空屋率高,供給過剩,房價不會高。

如果自有率高,需求有限,房價不會高。

如果房地價高,不動產稅收穩定,政府不會財政困難。

如果交易頻繁,資本利得稅收豐富,政府不會財政困難。

原本不會同時出現的現象,

竟然在台灣同時存在著高房價、高空屋率、高自有率、財政困難!

Why ?!

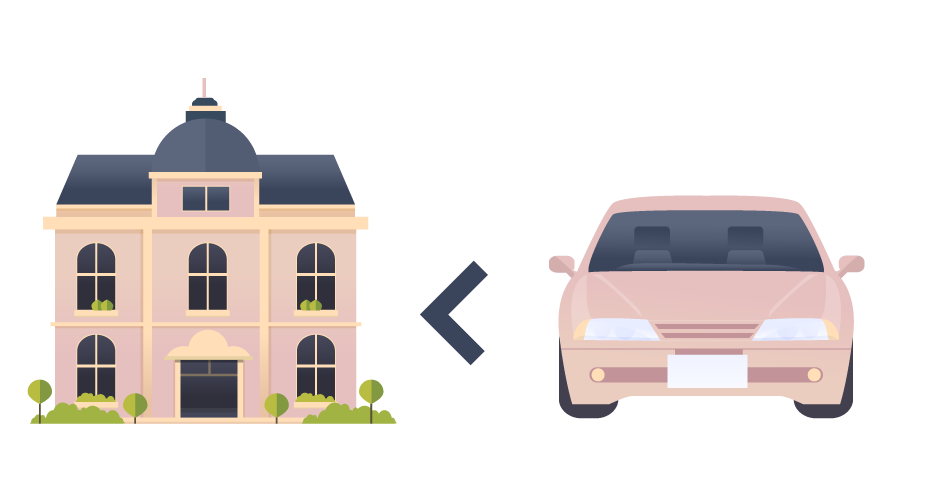

一間房子的價錢明明就可以買好幾台車,但持有一台車的牌照稅加燃料費竟然高於持有一間房的房地產稅!

Why ?!

豪宅買的明明就是政府建設出來的好地段、好環境、便利交通、高生活機能,但繳的房地產稅卻遠低於管理費!

Why ?!

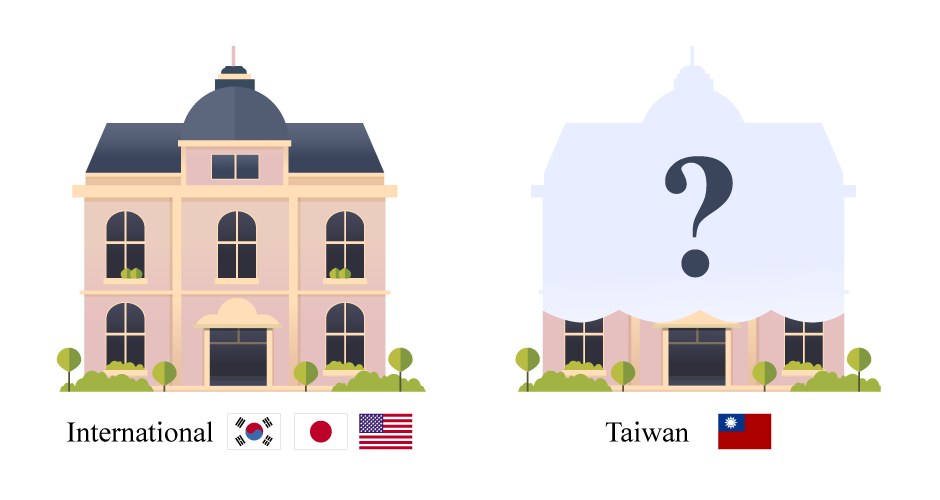

國外幾乎都以市價作為稅基估價基礎,而台灣持有房地產課稅基礎卻只有市價的一成!而且郊區老屋比市區豪宅的實質稅率高出許多。

Why ?!

兩年來已經有10%的房地實價登錄資料,

資本利得稅卻沒有依照實價課稅!

因為這就是我們跟不上時代的房地產稅制......

房地產稅制的討論有太多的為什麼?

改變,真的有這麼難嗎?

你可知道!

如果你的房子是自住,並沒有要買賣賺價差,房價上漲也只是紙上富貴,

房價是漲是跌,真正受影響的...其實是把房地產當「金融商品」的投資者。

相較於其他國家,台灣房地產的持有成本真的是低得可以!

就算是買來養蚊子,也不會有什麼損失。

持有稅是房產持有成本的一部份,所以換個角度來看,

政府對於不合理的持有稅毫無作為,就是變相在鼓勵囤房、囤地。

你可知道…

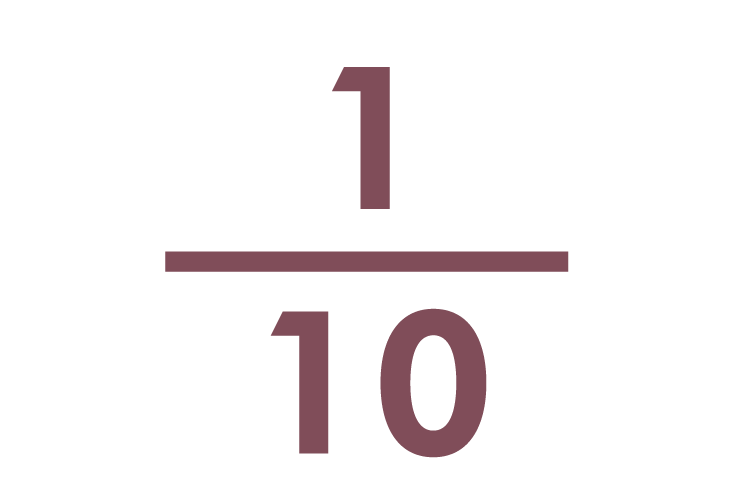

台灣房產名目稅率與各國相當,但因為稅基 過低,台灣實際收到的稅收卻只有其他國家的1/10,難怪大家都要搶進台灣房地產...有錢不買台灣房的是笨蛋啊~~

你可知道…

台灣房地產採用房地分離估價制度與現況嚴重脫節,且異於國際房地合併估價的趨勢。

你可知道…

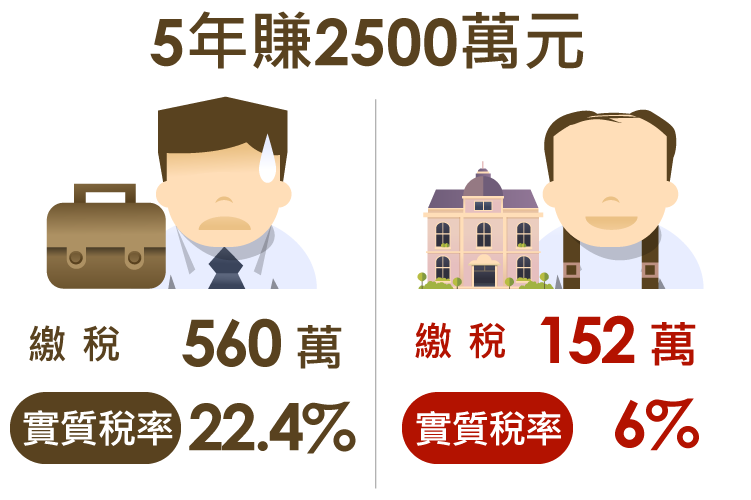

同樣5年賺2500萬元,努力工作的人實際要繳的稅是560萬(實質稅率22.4%),躺著炒房的人,實際要繳的稅卻只有152萬(實質稅率6%)!

你可知道…

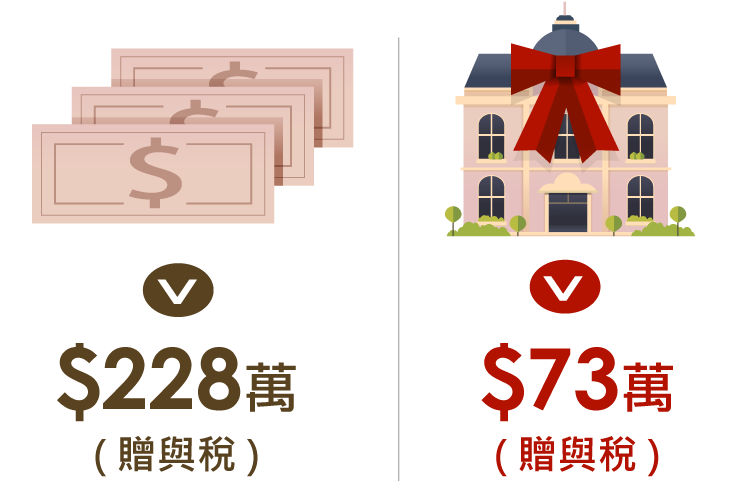

移轉財富,送房地產最省稅!爸爸直接贈與兒子2500萬元,要繳228萬元的贈與稅;若買一棟2500萬房子送給兒子,只需要繳 73萬的贈與稅。數學再差,也知道要送房子~送房子可以不用繳稅!

我們發現

合理調整第二間以上的房屋持有稅,

能為國家增加多少穩定稅收?

一個人能住幾間房?

即便全家都分開住,一個人至多也就只能住一間房。

但一個人持有第2間房以上,那還算是自用嗎?應該都是「金融商品」吧!

既然是拿來賺錢的工具,即為「非自用」,自然不能跟「自用」繳相同的稅。

事實上,

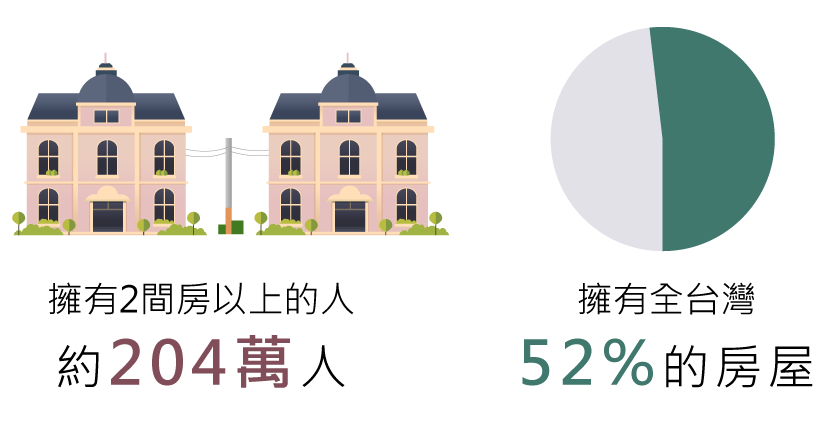

全國擁有2間房以上的人約204萬人(佔擁有房產總人口的27.54%),卻擁有全台灣52%的房屋。

國家有義務保障人民居住,滿足居住之外,對於被用來生財的土地、房屋,理當用「營利」來課稅。

我們來幫政府算一算,若以最低的調整方案計算,政府最少可以增加多少稅收?

若自用住宅「實質稅率」不動(就是,自用住宅繳給政府的錢不變),將持有第2間房以上的實質稅率從0.1%調整至0.2%(調整稅基),全國, 可增加415億元稅收,再將資本利得稅中的土地增值稅依照實價課徵,可增加1619億,合計2034億。

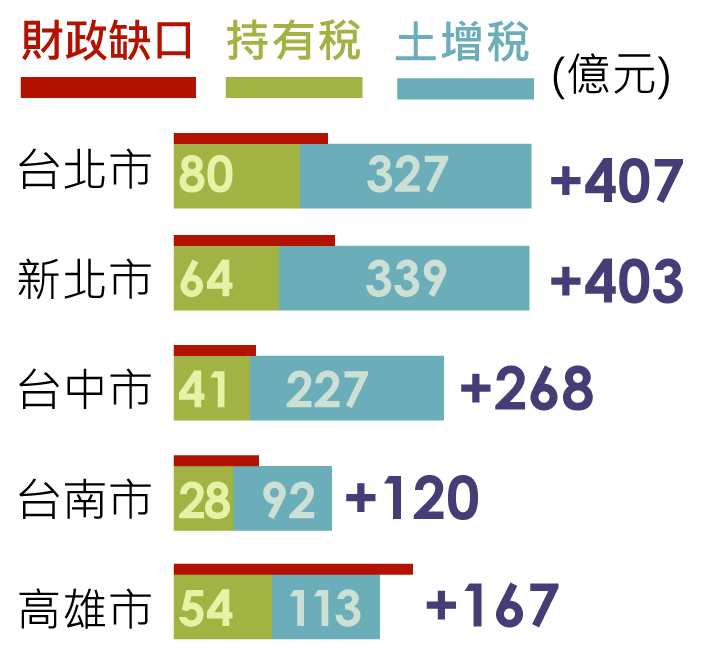

同樣的調整方案,五都分別可增加多少稅收?

單就台北市而言,不僅瞬間填補150億元的財政缺口,可以再蓋26棟大龍峒公營住宅(9.8億/棟,115戶),多提供2,990戶的青年與弱勢居住。

政府有什麼理由不做?

相較於其他各國,中研院提出實證,地價稅與房屋稅合計占GDP比重為0.88%,與OECD其他各國平均值1.14%明顯偏低,既然合理調整第2間以上房屋的持有稅,並將房地產交易實際獲利作為資本利得稅的課稅基礎,受影響層面小,又可擴大稅收、彌補大量財政缺口,政府有什麼理由不做?

政府正在做什麼?

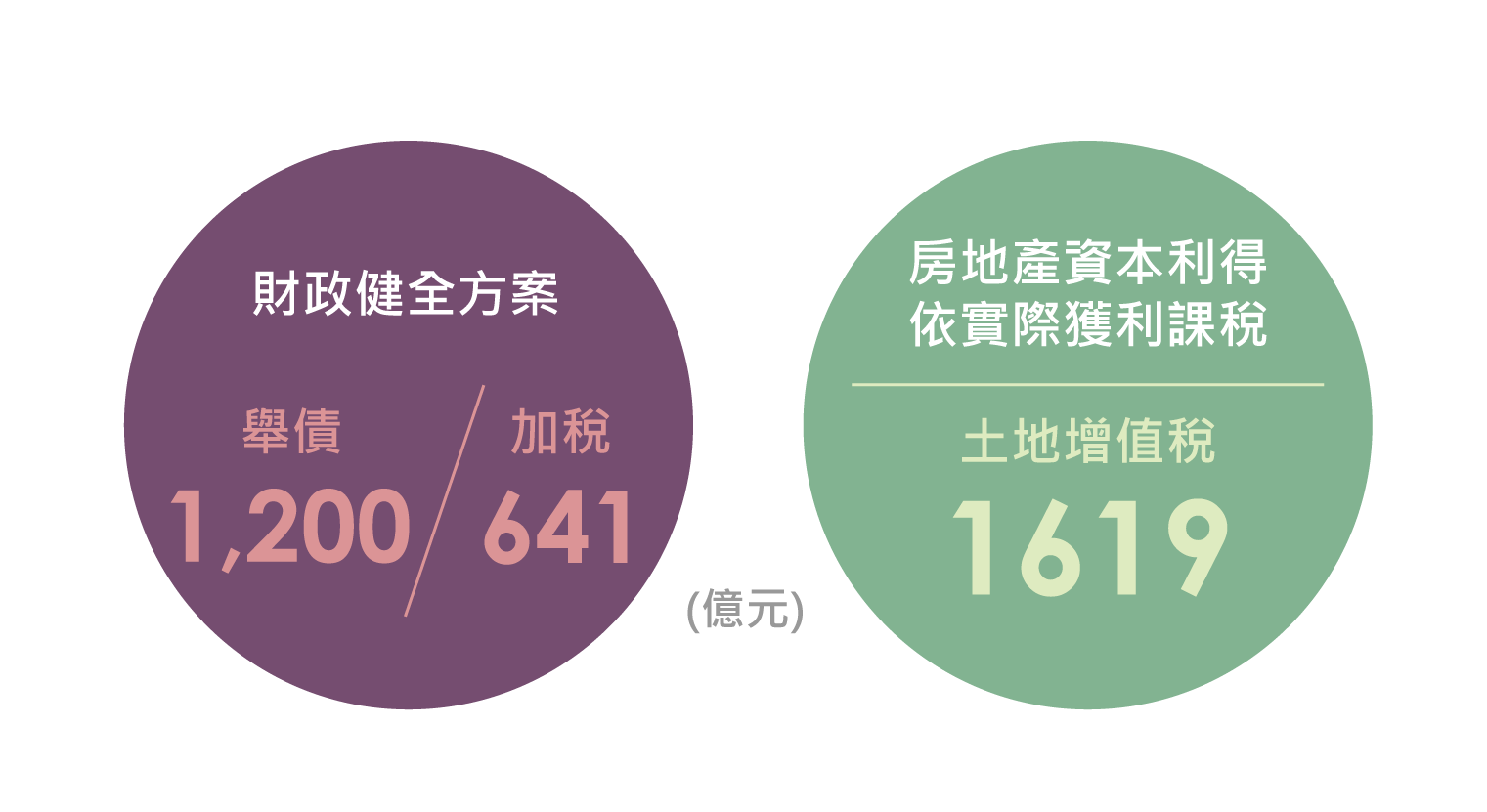

根據財政部推動的2014「財政健全方案 」,為彌補財政赤字,啟動了史上最大加稅計畫641億(包含提高綜合所得稅率至45%,同時將兩稅合一扣抵減半、金融營業稅恢復5%),而且還要舉債1,200億元....

事實上,單只要土增稅以「實際獲利」課稅,就可增加千億的稅收,何必要全民加稅、舉債留給子孫?

當我們用遠低於市價的稅基來課稅的同時,也背負著每年2~3千億的財政赤字。

房地產稅制改革,不能影響自用,必須保障居住權

在不影響一般自有住宅及租屋客的情況下,又要可以解決房市亂象,並彌補大量財政缺口

改革原則

不正義的房地產稅制,不改不行!

持有稅

持有稅「稅基」應接近市價;稅率可維持不變;而自用住宅以事實認定,應給予較多的優惠;豪宅、多屋、空屋、空地則應課以較重稅賦;地方政府應視財政狀況,每年彈性調整稅基折扣率。

資本利得稅

房地產交易所得,可與綜合所得稅分開課稅,稅率可參考國際標準15%~30%。而課稅基礎應以「實際獲利」作為基準;無前次交易價格紀錄者,可交由專業估價師評估認定。持有期間已繳持有稅,可列相關費用。

配套制度

建立專業估價師,搭配電腦輔助大量估價制度;為避免租金轉嫁,出租住宅可依自用稅率課徵持有稅,租金收入可與綜合所得稅分離課稅;外國人與外資法人課徵較高印花稅,稅率比照國際標準,避免外資炒房。

房地產稅制改革,涉及財政部、內政部以及地方政府等相關單位的業務,涉及甚廣

若政府有解決房市亂象的決心,

行政院應扛起號召協調的責任!

一起來做!

合理課徵該收的房地產稅,能立即解決龐大的財政赤字,政府有什麼理由不做?

如果...

你跟我們一樣買不起天價的房子...

或者買房離你很遙遠...

複雜的稅制讓您頭很痛...

如果...

你也認同我們的主張:

1. 持有稅稅基依市價評估。

2. 資本利得稅依實際獲利為基礎。

3. 土地、房屋合併課稅

你可以...

花一點點時間讓393來帶你了解並找出臺灣房地產問題的根源且分享給你周遭朋友!讓大家明白建商只是要賺錢,名嘴在譁眾取寵。知道官員何時在胡扯,政策如何在騙人!自己的未來,自己救~了解政府沒盡責,沒制定出公平合理的房地產稅制,這才是真相!

不要再被疊床架屋的奢侈稅、豪宅稅政策蒙蔽,

5年賺2500萬,稅誰繳得多?

5年賺2500萬,稅誰繳得多? 問題在稅基,不在稅率!

問題在稅基,不在稅率! 不能說的秘密

不能說的秘密 我們到底少收了多少稅?

我們到底少收了多少稅?