社會安全制度

你可能聽過國家安全、軍事安全、人身安全...等各種「安全」,那麼,也該認識一下「社會安全」~~

社會安全(social security)

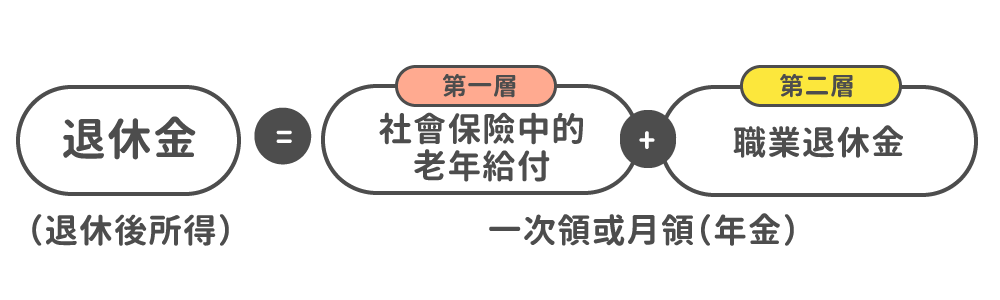

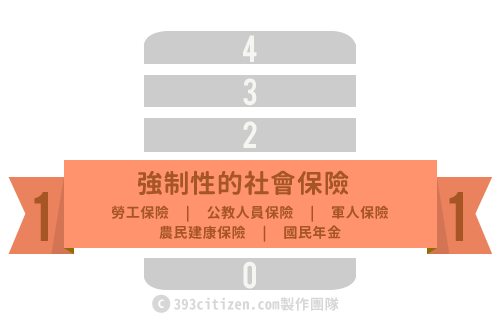

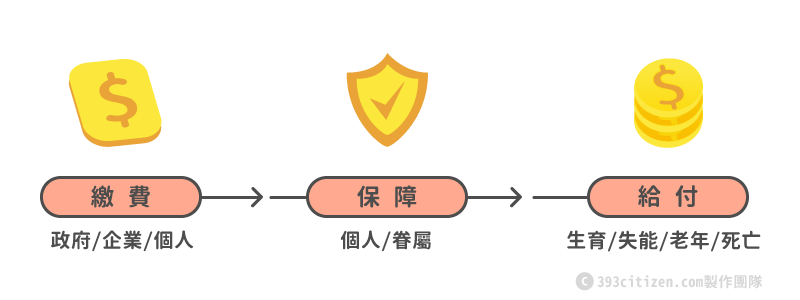

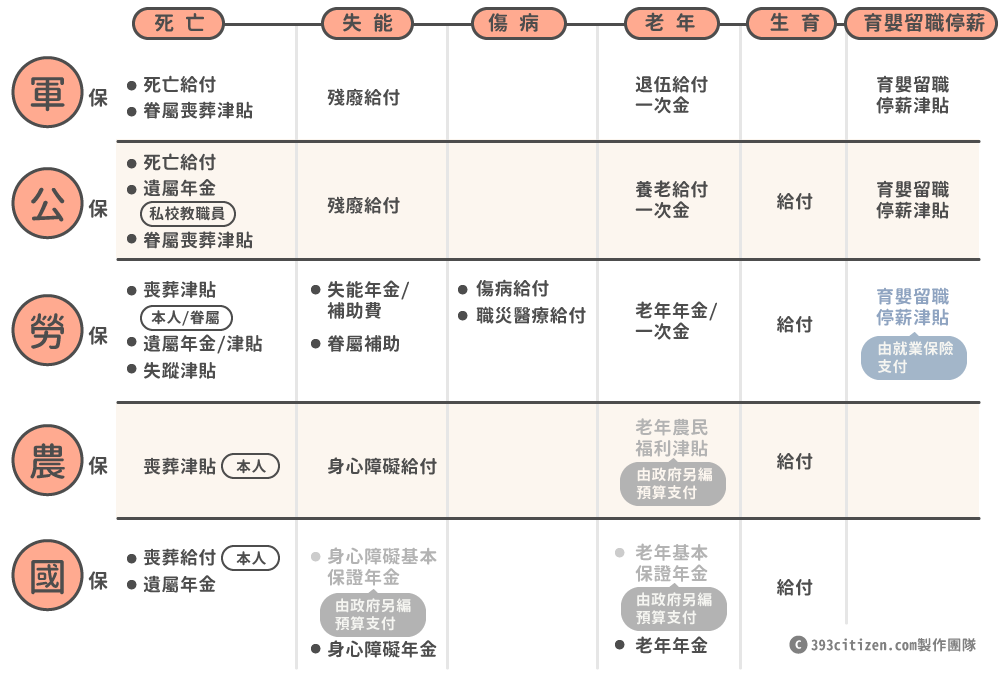

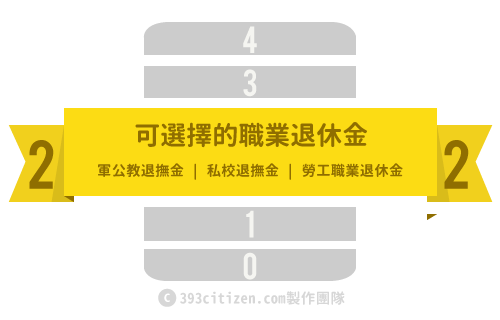

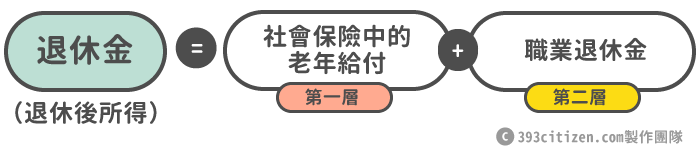

是政府對人民經濟受益權的基本保障,由社會全體共同保護每一個人生存的基本權利。 社會安全制度強調「社會風險分攤」,共同協助經濟上的弱勢者,基本上由全民繳稅或付費。一是為人民經濟上可能發生的急難預作準備,如國保、勞保、公保;另一是保護經濟弱勢者,如老、弱、婦、孺的福利服務、對中低收入戶的救助...。 隨工作者的生理機能老化,工作能力逐漸衰退,甚至退休而沒有收入,因此對於「老年經濟安全」的保障便相當重要。

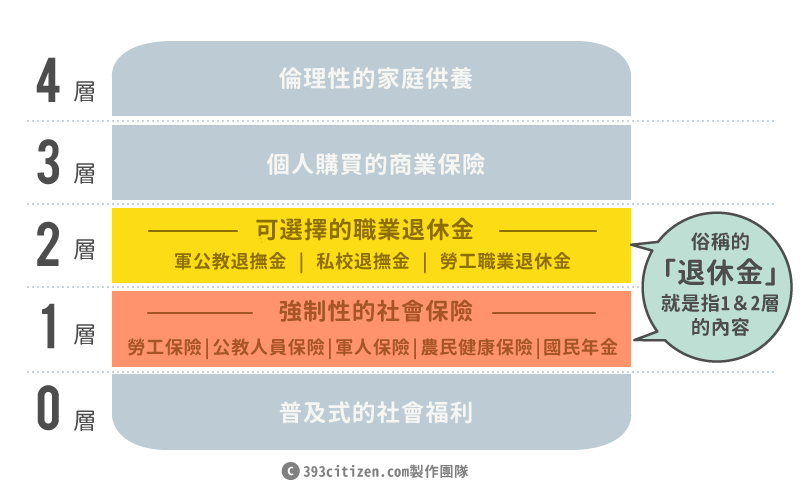

世界銀行「老年經濟安全」五大支柱架構圖

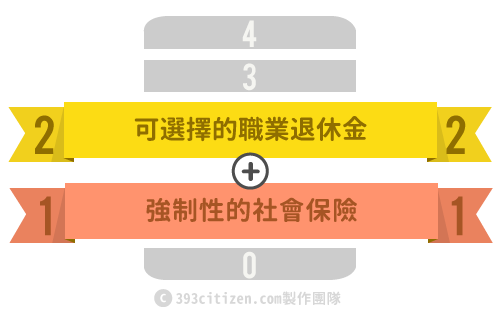

世界銀行建議「老年經濟安全」的保障應兼顧「儲蓄」、「風險分擔」與「所得重分配」三大功能,於2005年提出五大支柱架構,包括:

![[ 第 0層保障 ]普及式的社會福利](img/pension_img_map0.png)